2022年,整个美业都处于下滑状态,但也不乏出现增长的“黑马”品类。

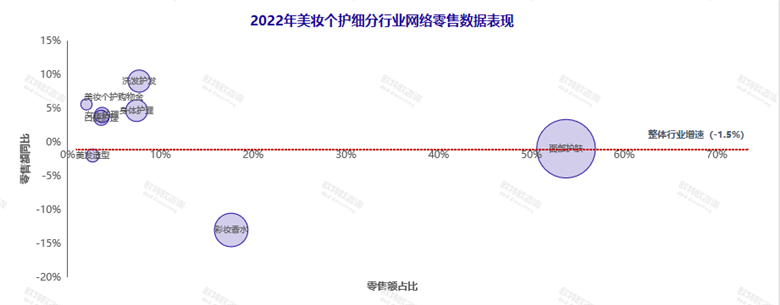

罗兴总结年度监测数据指出,2022年美妆个护线上同比下滑1.5%,销售额在全网份额占比9.5%,排名第四,次于服装服饰、家用电器品类。

不仅如此,白皮书显示,在6月、11月两个于美妆行业较为重要的大促月份,可比同比却呈现负数,并未带动增长。此外,4、5、12月三个月份因受到疫情影响,出现严重下滑。

在此背景下,彩妆香水品类出现大幅下滑,同比零售额下降近15%。“主要受到疫情影响和户外活动减少有关。”罗兴分析道。

值得关注的是,洗发护发品类在此情况下出现将近10%的增长。身体护理、女士护理及口腔护理都获得了不同程度的增长。“这在一定程度上说明了消费者消费能力的提升,以及对精细护理的重视。”

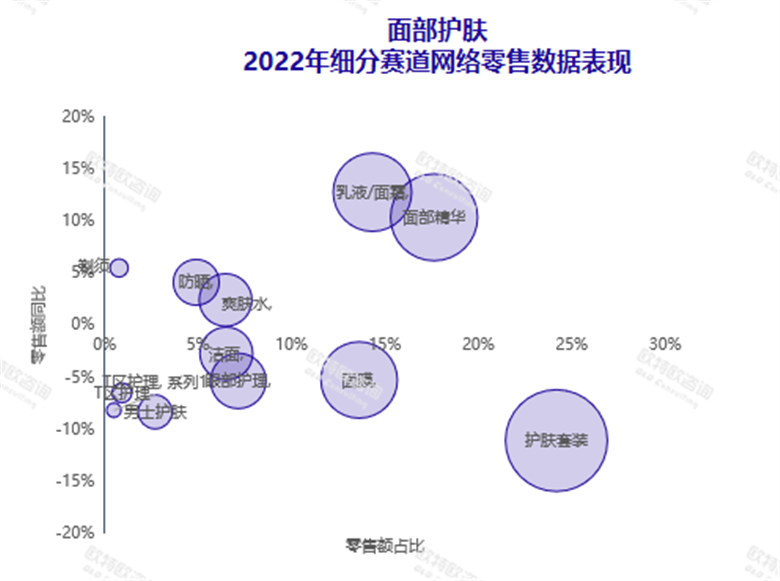

此外,面部护肤品类状态较为稳定,网络零售额占比超五成,增速趋同于整体行业,并且高端化、个性化趋势明显。白皮书显示,相对高价的面部精华、乳液/面霜类产品拉动了整个品类的增长。且护肤套装、面膜的下滑程度较大,消费者更倾向于自由搭配。“在精简护肤概念持续渗透的情况下,消费者倾向更为简单的护肤方式。”

值得关注的是,2022年多个美妆巨头入局的男士赛道还尚未形成规模,市场成熟度较低,竞争者少且高度集中,男士彩妆、护肤产品集中度最高,分别高达64.5%和56.6%。面膜、洁面类产品集中度最低,均在25%左右。

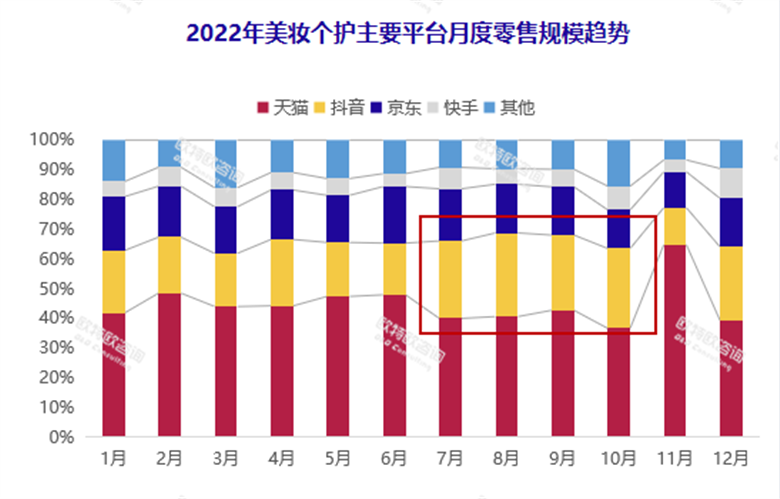

从渠道来看,天猫仍为美妆主战场,2022年1-7月零售额占比接近50%。抖音则成为2022年最大的增量场,占比达21.5%,同比提升5个百分点。“从7月开始,抖音占比出现了大幅增长。”

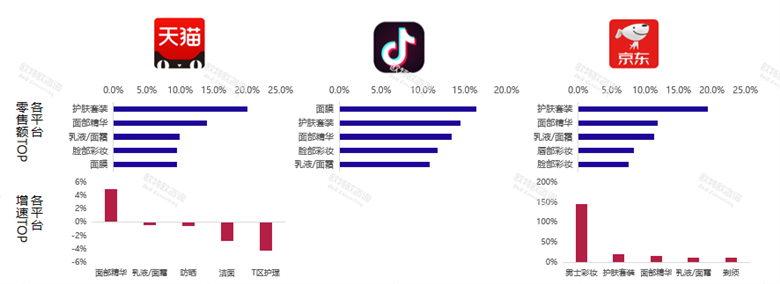

从品牌分布来看,天猫、京东的格局比较固定,以欧莱雅、兰蔻、雅诗兰黛等大牌为主。“抖音的品牌格局比较松散,以花西子、欧诗漫等国产品牌为主。”罗兴表示。

此外,天猫、京东两大平台发展较为成熟,护肤套装、面部精华两大品类为主,其中京东的男士彩妆类目增长较快,同比增长近150%。抖音则以价格较低且易走量的面膜为主,占比超15%。“主要是受平台特性影响,面膜比较能够吸引流量。”罗兴分析道。