2022年广州全年土拍共成功出让48宗地,总揽金1220.6亿元,比去年的1779亿减少约558亿。

根据年初的供地蓝皮书,广州没有完成2022年出让62宗涉宅用地的目标。

新房网签方面,11月新房网签4014宗,环比下跌24%,环比增速降幅达10%,同比下跌54%。据中介协会数据显示,广州市二手房住宅成交量为5543宗,环比下跌16.3%,同比下降8.3%。

降幅较大的主要原因是疫情大规模反扑,随着12月全面放开,优化政策出台可以提振当前低迷的市场,增强对未来走势的信心。

11月16日,广州市住房和城乡建设局发布《广州市旧村改造村集体经济组织决策事项表决指引》,对旧村改造的项目实施表决、合作企业选择等内容进行明确规定。

总的来说,对旧村改造意愿、项目实施方案、村集体建设用地转国有建设用地及补偿安置方式等事项表决提出更高的要求。在确保村集体和村民利益的基础上,更加有利于旧村改造的推进。

供需两端政策支持,平稳过冬

央行广州分行称,截至12月2日,广州、东莞、珠海、佛山、惠州、汕头等地已有23家商业银行为超60家房地产企业提供了授信,其中民营房企超七成,授信总额超过7621亿元。预计年内广东全省(不含深圳)将有超过31家银行共为房地产提供授信意向超过9331亿元。整体授信额度较大,受惠企业众多。

而广州市内两家本土银行也有向房企提供意向性综合授信,如广州农商银行与珠光集团签署战略合作协议,围绕住宅房地产开发、个人住房按揭贷款、房地产项目并购、保障性租赁住房、旧村庄全面改造等领域开展合作;广州银行与美的置业集团有限公司签署战略合作协议,提供总额100亿元的意向性综合授信。

观点指数认为,四季度广州从融资端给房企提供较为宽松的资金流动,可以减少流动性紧张的局面,房企也有更多的空间去完成交楼项目。

12月9日,广州市政府常务会议审议通过了《广州市人口与计划生育服务规定》(简称《规定》)。该规定提出,符合法律、法规规定生育二孩以上的家庭购买家庭首套自住住房申请住房公积金贷款,且符合住房公积金贷款条件的,贷款最高额度可以适当调整提高。可以减少多孩刚需家庭的压力。

不过,回到最终的落脚点是提升居民家庭收入与普适房价的适配性,这或许才是刚需家庭的痛点需求。

回顾四季度,从长期来看,供需两端政策的支持,预计有利于市场的进一步恢复。

四批地收金191亿,中心城区供地较多

12月15日,广州四批供地正式开幕,本次共成功出让5宗地,1宗流拍,共收金191.22亿元。6宗地分布于海珠区(1宗)、天河区(2宗)、白云区(1宗)、黄埔区(1宗)、番禺区(1宗)。

其中,天河区AT0507033地块即中铁物流园地块,位于广园快速路与科韵路交会处西北侧,这是本轮土拍中总价、单价最高地块。该地块由保利以95.81亿元竞得,溢价率0.2%,成交楼面价45915元/平方米,这个价格足以冲入广州楼面价TOP10。

值得注意的是,同为天河区的AT0208111地块却发生了流拍,该地块宗地面积73953平方米,其中可建设用地面积47341平方米,计容建筑面积≤142416平方米。地块挂牌起价535794万元,仅次于中铁物流园地块。

从拿地企业来看,本批次越秀地产成了拿地最多的房企,以41.16亿元底价拿下海珠、番禺地块。而在今年广州集中供地中,其还一共斥资177.68亿元摘得7宗地,其中既有独自拿地,也有与其他企业联合拿地。

2022年广州全年土拍共成功出让48宗地,总揽金1220.6亿元,比去年的1779亿减少约558亿。根据年初的供地蓝皮书,广州没有完成2022年出让62宗涉宅用地的目标。

从供地区域来看,今年外围区域如增城区,供地率较低,和往年有较大不同,而中心区域供地则明显增加,占比较大。

虽然中心城区供地较多,但是每一批次的平均溢价率都不算太高,而且流拍数较多,广州土拍市场整体来看,还是遇冷。

住宅网签下滑,消化周期继续延长

据中原数据显示,11月广州住宅新批供应为5858套,65.4万平方米,供应面积环比减少18%,环比增速降幅收缩16%。从供应区域来看,南沙、黄埔供应较多。尤其是南沙,主要受总部企业在南沙的员工可以办人才卡购房,开发商针对这个利好小消息增加了供应量。

值得注意的是,万科广州花地湾项目新组团获批,整体规划有7栋住宅。万科花地湾项目是万科花551亿元拿下的广信资产包内的地块之一,而此前开卖的万科金域曦府一期、二期则是玉兰苑住宅项目。

新房网签方面,11月新房网签4014宗,环比下跌24%,环比增速降幅达10%,同比下跌54%。据中介协会数据显示,广州市二手房住宅成交量为5543宗,环比下跌16.3%,同比下降8.3%。

降幅较大的主要原因是疫情大规模反扑,11月广州多区在不同时间段实施了疫情管控,社会生产和人员生活受到极大的影响。随着12月的全面放开,优化政策的出台可以提振当前低迷的市场,增强对未来走势的信心。

中原数据显示,截至11月末,全市库存量为1244.5万平方米,去化周期为19.4个月。因为成交量放缓,四季度库存量增加,导致消化周期继续延长。

阳光家缘数据显示,在国庆黄金周里,广州新房仅成交556套,创下近5年新低,成交套数相较去年同期下跌了22%。从广州各区新房成交表现来看,全市11区中有7个区成交量出现不同程度的下降,仅海珠、荔湾、从化、天河4区的成交量有所上涨。四季度开局就遇到黄金周的销售下滑,很大程度上反映了市场需求的不足。

据观点指数监测,黄埔、增城两区自11月以来就推出多项促销手段,以带动销售。从销售较好的项目情况来看,大部分都是黄埔和增城的项目。

即使推出促销活动,但是明显可以看到11月的销售不如上月,主要是签约面积有下降。10月有多个项目签约面积超1万平方米,而到了11月只有一个超过1万平方米的项目。

观点指数认为,面对当下普宅市场去化周期长,广州房企不妨可以尝试高端产品的市场。对比其他一线城市如上海、北京、深圳,这些城市的高端住宅去化销售都不错。

因地制宜,旧改提出更高要求

11月16日,广州市住房和城乡建设局发布《广州市旧村改造村集体经济组织决策事项表决指引》,对旧村改造的项目实施表决、合作企业选择等内容进行明确规定。

总的来说,对旧村改造意愿、项目实施方案、村集体建设用地转国有建设用地及补偿安置方式等事项表决提出更高的要求。在确保村集体和村民利益的基础上,更加有利于旧村改造的推进。

观点指数认为,广州旧改的难点在于如何处理集体土地的征集问题,之前是超过半数作出的集体表决,比例上存在不少谈判空间,尤其是出现较大阻力时项目容易中断。而本次提高至超过三分之二的表决比例可以进一步反映集体决策的群体倾向性、合理性,这也为后期项目顺利进行提高机率。

于房企而言,前期处理好集体土地征集问题,也可以加快整体项目的进程,房企可以减少与村民的沟通成本,更加高效地把精力投入到旧改项目中。

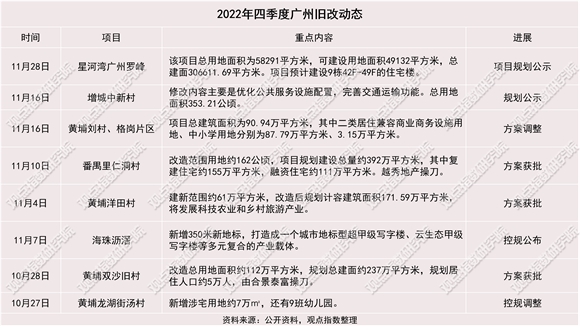

四季度,广州旧改项目有比较多的动作,尤其是黄埔区旧改。报告期内,观点指数不完全统计,共录得有黄埔刘村、格岗片区、洋田村、双沙旧村、龙湖街汤村等旧改项目有进展。

其中,由勤诚达和国曜公司合作操刀的黄埔洋田村项目方案获批。该项目位于中新广州知识城,建新范围约61万平方米,改造后规划计容建筑面积171.59万平方米。

而改造后洋田村将形成“科技+农业+旅游+健康+服务”多轮驱动的产业体系,其中高效农业实施土地整理后连片规模达到4200亩,成为粤港澳大湾区重要的果蔬和花卉供应基地、乡村旅游目的地;产业建筑面积达10.34万平方米,全部产业达产后预计产值可达100亿元,带动就业人口5000人。

在广州最引人瞩目的旧改项目番禺里仁洞村实施方案亦获得批复。2019年,越秀地产确定为里仁洞村旧改合作企业。根据实施方案,里仁洞村改造范围用地约162公顷,项目规划建设总量约392万平方米,其中复建住宅约155万平方米,融资住宅约111万平方米。

可以看到,广州政府在旧改项目中不仅根据地块区位优势打造特色的产业,也在住宅市场上补充当下住房供给,做好相关的产业配套可以带动就业增加收入。