在凸显、放大的不确定性中,每座城市重新审视自己的价值与商业之间的关系,找准新的角色定位。

城市商业力排位之变,因商业发展基础、城市商业规模、城市商业档次、城市商业活跃度、城市商业潜力五大维度而变,且最终呈现在《2022城市商业力排行榜:成都被挤出前三,苏州急召高端mall,青岛客流“惊人”》上。

深圳登上中国商业第三城,成都被挤出了TOP3。这一变化,虽有意外,却见合理。2021年,深圳GDP破3万亿元,全国第三,仅次于上海的4.3万亿、北京的4万亿。经济基础再上层楼,交通畅达度跃升。

以经济基础、畅达交通为底,深圳商业在2021年呈大爆发之状。一方面,新mall涌现,全年3万㎡以上开业购物中心+独立百货增量超200万㎡;另一方面,高档次首店蜂拥而来。据赢商大数据不完全统计,这年深圳引入的品牌首店270家,同比上升178%。

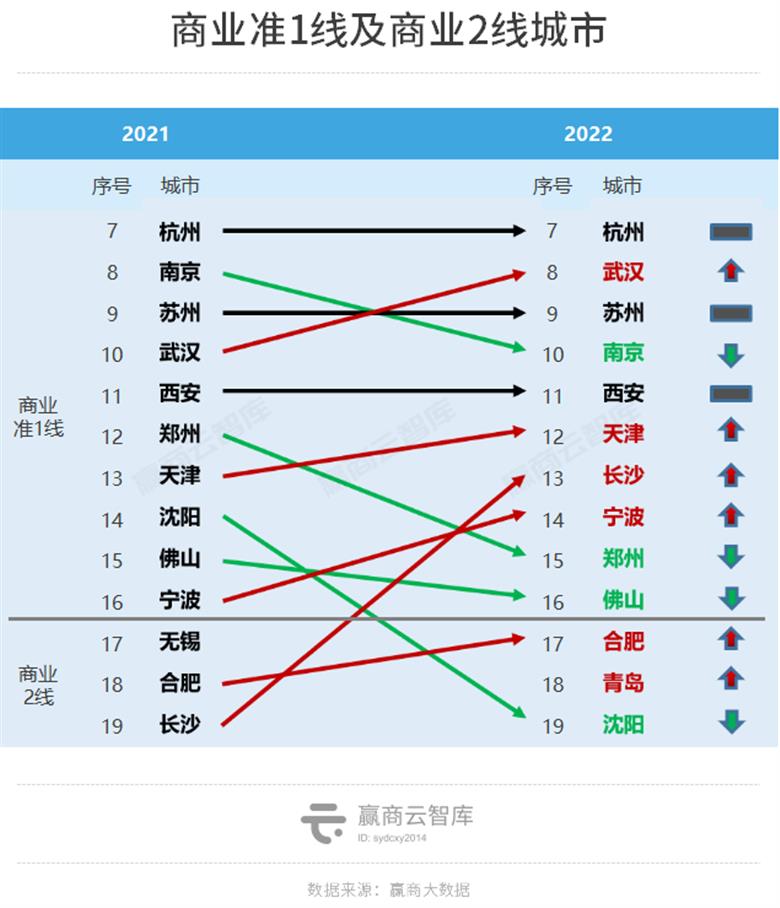

沈阳直接掉到了商业2线城市阵营,长沙勇猛上位替补、“造星”凶猛。2021年,沈阳离万亿GDP阵营、千万人口之城,皆有距离。而后来居上的长沙,2021年GDP已站上1.3万亿元新台阶。

涌动人潮的缺失,遇上大环境消费冷却,根本上限制了沈阳商业活跃度、及商业潜力爆发。2021年,沈阳3万㎡以上开业购物中心增量56万㎡,增速7.4%,增量、增速相比2020年相对持平;而长沙对应商业项目的增量、增速均大幅提升。

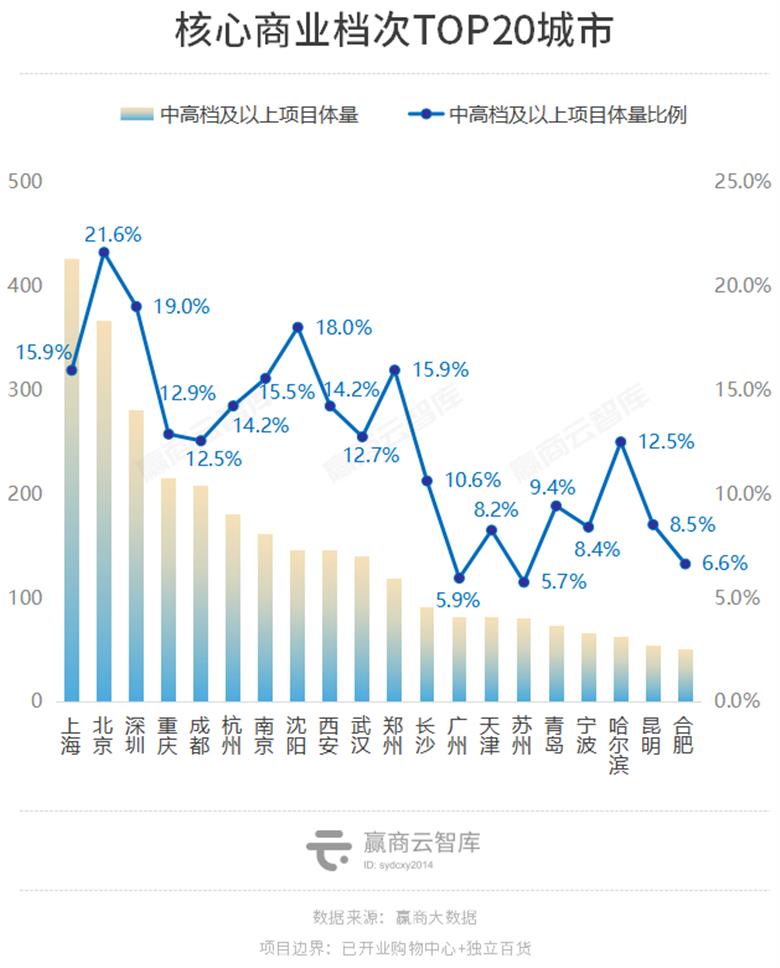

“钱途”稳定的苏州急召高端mall,一直扎在商业2线阵营的青岛商场客流密度“惊人”。在核心商业档次对比图上,2021年,苏州中高档及以上项目体量比例仅为5.7%,为TOP20城市最低值,还不及北京的1/3。

在榜单上,活成典型的城市之外。去年,我们重点关注了一些长期在聚光灯边缘行走的城市,一如泉州、福州、贵阳、昆明、三亚、海口。有一些或惊喜、或意外的发现。

福州2021年GDP首超泉州,2022年祭出了福州万象城、砂之船(福州)超级奥莱两大重磅项目,商业热度紧追厦门。(详见:《潜力股”福州:多个重磅mall来袭,商业热度紧追厦门》)

“东方第一大港”泉州,拥有9个千亿产业集群,安踏、利郎、九牧王、鸿星尔克、七匹狼等知名品牌由此地走向全国。商业“新兵”南安源昌银河广场、源昌银河金街霸气登场。(详见:《“新兵”mall霸气登场,泉州商业是时候“高调”起来了!》)

「海南首座高端mall」海口万象城、「全球最大单体免税店」cdf国际免税城热血开业,海口商业弦弓拉满,势头正盛。(详见:《免税生意红火,华润、龙湖明星mall待发,海口商业有“盼头”了!》

林城贵阳,顶着“避暑之都、中国数谷、西南交通枢纽”光环,经济增速后发赶超,商业“高调”发力——集结而来的高端mall、奥特莱斯,蜂拥而进的奢侈大牌、网红品牌。(详见:《首店增长52%、高端mall布局…贵阳商业不再是“小透明”?》)

昆明商业“憋大招”,第四个“店王”SKP落位东风广场CBD;昆明万象城选址靠近四号线地铁口,是一环边上至二环内最大的旧改项目;龙湖昆明时代天街以“天街效应”叠加“TOD”的超级发展模式,预计辐射约132万高质客群。(详见:《昆明商业“憋大招”:恒隆的劲敌们来了,7个烂尾mall有救》)