安踏正面临挑战,2023年春节前夕的一场人事变动,向外界传递了这家晋江系龙头企业的巨大压力。

1月18日晚间,安踏体育发布公告,自2月1日起,52岁的丁世忠将卸任首席执行官并留任董事会主席,今后除将继续在集团企业战略、人才建设、企业文化、经营监督等事项上发挥核心领导作用外,还将直接管理集团内部审计与监察职能及收购合并事宜。

与此同时,2008年加入集团的执行董事郑捷,将卸任集团总裁及户外运动品牌群CEO,继续以亚玛芬首席执行官的身份负责亚玛芬相关业务。

此外,48岁的赖世贤和52岁的吴永华,将接替丁世忠成为联席首席执行官。

其中,赖世贤将卸任首席财务官,分管安踏品牌以及除FILA(斐乐)品牌以外的所有其他品牌,还有集团采购以及本集团的若干职能。吴永华则将卸任专业运动群CEO,未来分管FILA品牌、集团国际业务及集团若干职能。

安踏体育表示,上述调整是为了更好落实本集团“多品牌”及“全球化”战略。公开资料显示,郑捷2020年9月就担任了亚玛芬体育的首席执行官职务。

看似重大的人事变动,实则是“旧部队”的内部调整。在部分业内人士看来,这一纸公告透露出的是亚玛芬欲单独上市的信号。

去年12月,彭博社曾援引知情人士称,安踏和联合投资者正与投行初步磋商亚玛芬体育的IPO事项,最早或于2023年上市,交易募集资金约10亿美元。

对此,安踏体育方面向36氪回应,不就市场传闻做出评论。

人事调整消息传出前不久,安踏集团刚公布2022年四季度及全年营运表现。相较2021年整体超五成的营收涨幅,2022年的安踏集团有明显的下滑。

其中,安踏主品牌、“现金奶牛”FILA在四季度出现负增长,安踏将业绩下滑的主要原因归结为疫情。不过,面对同样的情形,耐克在中国市场复苏势头强劲。

丁世忠的部分放手,向外界展现出了自己在管理上的魄力,但安踏集团仍面对极大的不确定性,中国体育鞋服市场的竞争远未到终局。

至少在讨好中国消费者这条路上,国产体育品牌需要做的还有很多。

四季度放缓,FILA首现负增长

2022年2月,谷爱凌身穿“冠军龙服”登上领奖台,作为冬奥会官方运动服饰唯一合作品牌,安踏大出风头。年中,安踏又交出一份亮眼的财报,以259.7亿元的营收体量“超过”世界第一的耐克。

刚披露的初期财报却显示,安踏集团正陷入增长瓶颈。

2022年10月,安踏集团约有15%的门店处于关闭状态,11月闭店率约达40%,12月闭店率减少到个位数,但员工感染率升高影响了营业。

分品牌来看,与2021年同期相比,安踏主品牌零售额四季度取得高单位数负增长,2022全年获得低单位数正增长。

FILA四季度则出现10%至20%低段的负增长,2022全年增长为负。这也是FILA自2009年被安踏收购以来首次出现的负增长,此前,安踏曾在FILA上取得巨大成功。

2020年,在安踏集团旗下业务普遍下滑时,FILA依然保持增长态势,其营收一度超越主品牌安踏,占据半壁江山。

2021年上半年,FILA销售额涨超50%,全年营收突破200亿元大关。也正是这一时期,FILA在中国市场的扩张到达临界点。

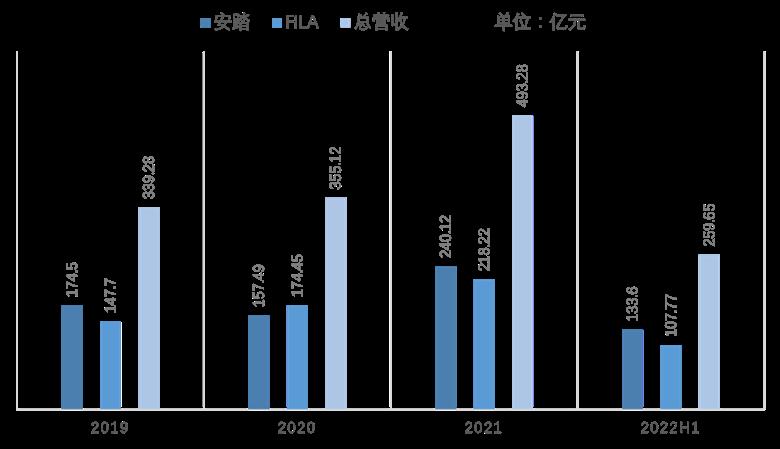

2019年至2022年上半年安踏主品牌及FILA营收情况36氪制图

同年三季度,FILA增速放缓明显,在此前,尽管FILA从未放弃在下沉市场布局,却始终受价格因素制约。在部分消费者看来,与同样主打运动时尚的三叶草相比,有着意大利血统的FILA面目模糊,甚至被当作韩国品牌。

进入2022年后,FILA调整经营策略,在高端市场深耕,发力健身和高尔夫,拓展专业运动领域。但FILA的见顶之势已成必然,安踏集团不得不调整天平。

2020年2月,安踏集团在市值突破千亿后,以总价约46亿欧元的大手笔“吃下”亚玛芬集团的全部股份。在此前,安踏的收购标的被认为是PUMA。

彼时已有观点认为,PUMA与主打轻奢时尚的FILA定位重合,聚焦高端的亚玛芬则与安踏形成互补。但也有声音指出,“安踏并不擅长管理国际化的多品牌集团。”

目前来看,丁世忠对于亚玛芬的投入更多,将全球化的目标完全倾注其上。甚至有观点认为,亚玛芬将成为安踏集团未来十年发展的核心。

同时,安踏对于主品牌的加注也在持续。

北京关键之道体育咨询公司创始人张庆告诉36氪,安踏集团近年来着力加强对本品牌的提升力度,其中包括延揽专业设计人才、强化产品科研应用,加大体育明星签约以及赛事赞助投入等。

更早前,安踏要做的是“国民级别的运动鞋”,聚焦三四线城市、产品定价更低。

2021年7月,安踏发布五年战略,在一二线城市的购物中心开店,对产品与定价升级,要求主品牌实现流水年复合增长18%至25%,线上业务年复合增长30%以上,2025年全市场占比达到40%。

抛开2022年四季度的负增长不谈,业内普遍认为,安踏主品牌的转型较为艰巨,这体现在产品力与专业性的滞后。

与有运动员基因的李宁不同,安踏更多考量的是生意、商业。这也导致,中国最大的两个产体育鞋服企业有着截然不同的气质。

对于安踏,多品牌收购的策略最大限度地提升了公司市值与体量,使企业平台化发展。李宁“单品牌”的路线则让其更重视体育专业性,其产品力、原创性不言而喻。这也使得,引领“新国潮”的是“中国李宁”,而非“安踏冠军店”。

好的方面是,安踏旗下的迪桑特、可隆等其它品牌收入不断增长,有望形成第三增长曲线。安踏2022年中报也提及,亚玛芬或实现全年的正增长。

库存承压,安踏距离耐克还有多远?

一个不容忽视的事实是,在安踏主品牌与其他品牌未能弥补FILA放缓带来的损失前,安踏集团不得不背负压力,这首先体现在库存方面。

券商研报普遍表示,安踏集团四季度流水虽受疫情影响走弱,库存及零售折扣未有明显变化。

国泰君安(香港)研报数据显示,2022年四季度,安踏和FILA零售渠道库销比分别略高于5倍和7-8倍,较上一季度环比未有转差。

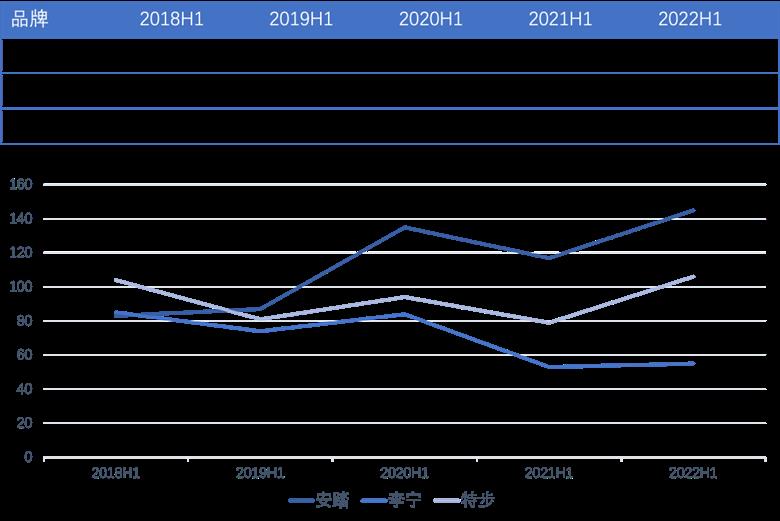

从安踏集团2022年的半年报看,其库存周转天数已达到145天,为近年来最高。同期相比,李宁的库存周转天数为55天,耐克为109天。

对此安踏回应:库存周转天数的增长主要受DTC(从批发型零售向直营型零售)转型、回收分销商库存影响。并强调,“安踏品牌直营占比达到70%,李宁的直营占比在50%,且包括FILA在内的其他品牌均为全直营,不同公司的直营占比不同,库存天数不能简单比较。”

安踏、李宁、特步近五年库存周转情况36氪制图

张庆认为,安踏库存的连年上涨,与疫情期间的市场表现、渠道端对销售的预估相关。也有观点认为,安踏集团库存周转天数的连年攀升,与不断收购其它品牌有关。

且在去年双十一大促中,安踏与耐克相比,存在明显的电商短板,线上的失利无疑影响企业的清库存进度。

天猫2022年双十一运动行业榜单显示,耐克无论在品牌、流量层面,还是新会员获取数、会员销售额占比维度上,都稳居第一。

耐克财报也提到,2023财年二季度(2022年9月1日至11月30日)是其有史以来会员需求最大的季度,实现了两位数百分比的会员参与度增长,公司拥有的约1.6亿活跃会员成为了业务重要的增长引擎。

2023财年二季度,耐克全球营收增长27%,其中北美地区增长31%,大中华地区在经历四个季度的下滑后终于恢复增长,增幅达到6%。

为了加速在华数字化进程,耐克去年7月启动中国自有数字化平台转型,包括NikeAPP、耐克官网、Nike微信小程序等。耐克集团总裁兼首席执行官唐若修也表示,“耐克大中华区的库存已恢复到了健康水平”。

2022年12月末,耐克又先后发售Travis Scott黑倒钩、AJ1+AJ2芝加哥、Ebay x Ddunk等爆款产品,为球鞋市场注入了强心剂,这也与国产品牌的“遇冷”形成了对比。

再从资本层面看,尽管安踏四季度业绩承压,市场仍对其有较大信心。1月11日财报发布后,安踏股票连日上涨。

“安踏目前的市盈率与其它港股上市国产品牌相差不大。”

香颂资本执行董事沈萌进一步解释,疫情三年来,安踏体育一度受到生产和销售两端压力影响,2022年下半年曾出现较大回撤。随着疫情防控的优化,供需两端得到释放,市场对安踏的业绩恢复抱有期望。

对于亚玛芬,沈萌补充道,只有标的资产估值扩大,才存在分拆上市的理由。“若亚玛芬独立上市,或对安踏体育的市值表现起到积极作用。”

有券商机构认为,安踏体育元旦三天的零售流水已实现同比增长,在经过2023年第一季度的调整期后,安踏体育二季度复苏可期。

回到经济基本面,张庆相信,中国的体育市场仍有较大的增长空间,尽管安踏已开启国际化布局,未来的市场支撑仍在国内。

需要注意的是,仍有观点对2023年的消费复苏持谨慎态度。这也考验着安踏集团对亚玛芬旗下诸多高端品牌的运作及管理能力。

张庆也强调,伴随耐克、阿迪达斯的复苏,市场竞争只会更激烈。

以跑步起家的耐克为例,其入华40年间,几乎见证了中国田径赛事发展的全过程。而安踏想要成为世界级的体育集团,要去思考,在中国向体育强国迈进的过程中,应该在特定领域中扮演怎样的角色、向市场传递怎样的价值。

“这些都是商业之上的东西。”