近日,笔者走访了位于上海市长宁区的一家华润万家超市,发现即便是周六上午10:30这个传统零售的黄金时段,超市内营业员的人数远多于顾客人数,且收银区几乎见不到需要结账的顾客。

华润万家环球港店 图源:零售商业财经

形成反差的是,该店所属商圈为上海内环西北角的黄金地段——环球港,这里曾被评为上海十大“最受欢迎的消费地标(商圈)”,也是目前上海中心城区面积最大的购物中心,交通便利,年均客流达2200万人次以上。

上海环球港 图源:网络

事实上,华润万家类似环球港店的“萧条”情况并不属少见。

作为一家央企下属企业,华润万家手握优质商铺的稀缺资源,但似乎并没能跟上时代的发展脚步。

门店无法提供合适的商品和优质服务,使顾客愿意进店消费,这很大程度上造成了稀缺资源浪费。

换句话说,华润万家并没有扛起品牌肩负的责任,缺少对商业资源的有效利用,也没能为用户创造价值体验,如果没有华润集团的输血,它也许早就退出了历史舞台。

提及华润集团,或许有很多人不熟悉。但如果提到怡宝、雪花、万象城等,就不会陌生。这些耳熟能详,表面上却毫无关联的企业、产品都属于华润集团旗下。

在2015年前属于华润系的年代,华润万家通过华润创业在港上市,而后因业绩利润拖累母公司的财报,被集团从华创剥离。尽管在2022年频传上市消息,但面对竞争激烈的市场环境,华润万家超市可谓步履蹒跚。

那么,是什么导致华润万家超市的发展走到今天这个局面?它又给我们带来了哪些商业启示?

01

曾经的“超市一哥”

回看华润万家的发展史,1984年在香港开设首家超市;1992年进入内地,在深圳开出国内第一家中外合资连锁超市;从2002年开始,它走上了并购之路:在2002年收购万佳百货,在2004年控股了苏果,在2007年收购了天津世界超市,在2008年收购了西安爱家超市,在2011年收购了江西洪客隆超市,在2014年与英国超市巨头乐购(Tesco)组建合资公司。

公司官网显示,现在全国112个城市经营着华润万家、高端超市Olé、万家MART、万家LiFE、U购select以及华润苏果等多种业态,约有3300家门店,全国员工95000多名。

华润万家业态 图源:网络

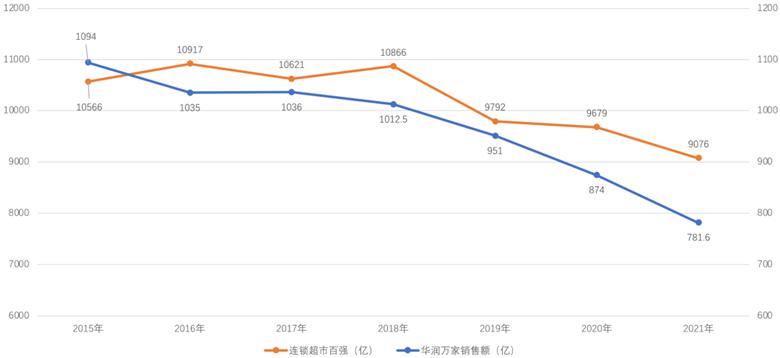

参考中国连锁经营协会近三年发布的“中国超市百强榜单”数据,2019年,华润万家以951亿元居首,2021年华润万家销售额为781亿元,同比2020年下降11%,行业排名滑落第四。

2019-2021年中国超市百强榜单 图源:CCFA

回顾此前发展,华润万家在完成与乐购的合作之后,于2015年达到营收顶峰,实现1094亿元的销售收入,位居连锁超市百强之首,但自此之后业绩逐年下滑,2019年销售规模掉档千亿规模,2021年销售额跌至781亿,同比2015年业绩跌幅达28.6%,其下滑速度远超连锁超市百强整体跌幅。

华润万家近年发展区域 图源:零售商业财经

与此同时,有“超市一哥”之称的华润万家在过去几年间不断收缩业务范围,先后退出北京、山东等地,区域发展屡屡折戟。

02

颓势尽显

不得不说,过去十年是属于互联网电商发展的黄金年代,信息技术的普及和物流供应链的完善,整体线下零售占比社会零售总额的比重下滑。

但即便外部环境竞争激烈,其中也不乏逆势上涨的企业,超市业态对比胖东来等具有较高消费者口碑的品牌,华润万家的不足显而易见。

笔者认为,单从消费体验的细节入手,以下几点不乏改进与思考空间:

第一,“场”的氛围感。

聚焦购物场景中灯与物料。首先,华润万家环球港店的灯光照明主要围绕通道进行,通过条形灯来保证店内的整体亮度,缺少对货架及堆头的灯光强化。

华润万家门店 图源:网络

对比之下,胖东来门店通过货架上本身的灯带以及相应区域的射灯,使商品变得更加诱人,从而激发消费欲望。美陈方面的投入与打磨,在感官层面向消费者传递了门店调性。

其次,店内以红黄黑白四种传统色调为主,物料相应的排版及内容千篇一律、毫无新意。与此前大润发出圈的陈列文案形成天壤之别。

至于胖东来门店,则既有POP物料,也有小黑板手写方案,甚至部分商品还会有相应的放大模型,物料色彩五彩斑斓,足够吸睛。

第二,“货”的氛围感。

同样的可口可乐,在不同品牌门店呈现的效果截然不同。华润万家店内堆头方方正正,大同小异;而胖东来则是形式多元,方的、圆的、三角形的堆头都有。

胖东来门店 图源:网络

单一且机械的陈列方式往往只能让消费者看到最普通的一面,而多元陈列方式却能通过不同的造型与数量来达到美学效果,尽可能挖掘商品细节展示给消费者。

第三,“人”的氛围感。

统一标准的服装以及每个员工发自内自的笑容是胖东来为消费者创造宾至如归体验感的不二法则。反观华润万家,其门店基本上以厂家的面销员为主,服务能力水平不一,这也导致消费者在现场即便找到服务员也难以全面解决问题。

03

摆烂还是创新?

华润万家(控股)有限公司总经理徐辉在2021年的一篇行业专访中提到,“想开什么样的店,先把自己的定位说清楚,先别想着卖什么商品。”

华润万家超市的“颓势”,其实只是国内整个超市大卖场行业共性问题的一个缩影。当这一业态不再符合时代发展的步伐,变革与转型便迫在眉睫。

于是,华润万家先后推出萬家MART、萬家CiTY等创新业态品牌,可它并未意识到在“消费升级”遇冷后,固守“引领消费升级 共创美好生活”的品牌定位,反而让其越来越偏离零售业态转型的主流发展方向。

一方面,“贵”成为不少消费者吐槽华润万家新业态的关键词,另一方面,多业态发展并没有让华润万家重回零售霸主的地位,反而被贴上了“掌控能力”不足的标签。

曾经“一招鲜吃遍天”的时代渐行渐远,近年来,实体商超企业主攻两大转型方向:仓储式会员店与折扣店,为消费者提供“极致性价比”的产品与服务是零售业进入精耕细作时代、回归零售本质的大势所趋。

思维的固化与心态上的摆烂,使华润万家传统超市业态被无情抛弃,而非合理改造。

“零售即细节”,聚焦华润万家超市在“人货场”氛围感方面的打造,便不难发现,华润万家部分门店对“细节”二字的理解还停留在十年前的认知。

网友评价 图源:网络

以环球港门店为例,拥有黄金资源位,却不加以合理利用,使得消费者进入环球港与华润万家门店宛如穿越回了20年前,这种错位感显然是被时代、被企业、更是被消费者抛弃的结果。

进一步讲,这家门店不仅不符合当下消费主力军的偏好,即便是年纪较大的消费者也不愿意前来消费。萧条与衰败感只会给进店顾客带来失望体验,进店转化率低的同时,更无法带来复购。

这类门店不仅导致营收和利润的下滑,也使得公司陷入传统业态品牌口碑下跌、新业态认知不强的尴尬期。

笔者认为,华润万家加速发展新业态的同时,似乎忘记了如何合理规划、改造与利用传统业态,面对多元、多变的消费需求,传统门店先天拥有试错与调整空间,即便可能是“找死”式试错,那也是站着死,组织的士气氛围也完全不一样;可如果是墨守陈规,彻底躺平摆烂,那整个组织只能是死气沉沉、直接“等死”。

这个时代变化太快,华润万家旗下萬家MART、萬家LiFE、萬家CiTY、blt、Olé等各类新品牌层出不穷的同时,华润万家超市已被抛弃。