毋庸置疑的是,年后重点城市的新房、二手房市场确实在复苏,主要体现于量上。根据诸葛数据研究中心监测数据显示,2月份重点10城新房成交54293套,环比上涨39%,同比上涨30.8%,二手房成交69512套,环比上涨65.7%,同比上涨124.5%。从城市来看,二手房同环比全线上升,新房除南宁外,环比全部上涨。2月份市场暖意凸显。一方面是由于1月及去年2月均是春节假期,成交基数较低,另一方面也是此前疫情下积压的购房需求释放的结果。

分城市来看,佛山、青岛、大连新房成交领涨,而二手房方面,杭州以172.8%的高涨幅位居首位,涨势强劲。同时,成都、北京、深圳涨幅均超过80%,北京作为首都城市,在疫情防控放开后,加上信贷环境相对宽松,购房者加快入市步伐;成都立足于成渝经济圈,且近年来凭借旅游特性迅速成为网红城市,大量人口涌入,房地产市场也得到迅速发展,去年以来多轮楼市松绑政策出台,且在新一线城市中房价仍处于偏低水平,需求迎来爆发。在这一轮回暖中,一线城市及重点省会城市有着出色表现,经济、人口及产业优势支撑起房地产市场的强需求。

(注:重点10城包括北京、深圳、苏州、杭州、南京、成都、佛山、大连、青岛、南宁,下同)

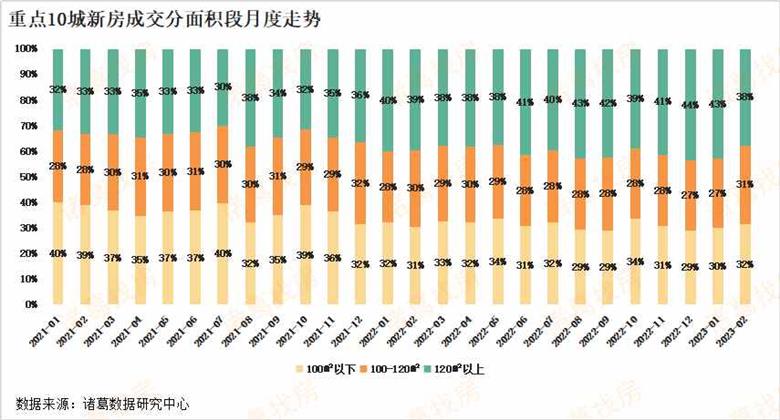

从本轮复苏中的客群主力来看,刚需及刚改力量占比明显提升。通常来看,成交面积段能体现出客群对产品的偏好选择,体现刚需、改善客群的占比情况。根据诸葛数据研究中心监测数据显示,2023年2月重点10城新房成交中,面积段100㎡以下的刚需产品占比为32%,较上月提升2个百分点,较2022年底提升3个百分点,同时100-120㎡的刚改占比为31%,较上月提升4个百分点,较2022年底提升3个百分点。120㎡以上的大面积段占比下降,2月份所占比例为38%,较1月收窄5个百分点,较2022年底收窄6个百分点。整体来看,改善型大面积段产品占比下降,刚需及刚改客群成为撑起本轮成交热潮的主要力量,总占比超过60%。在前两年疫情等因素的催发下,改善性需求加速释放,最高占比达到44%,逼近市场总成交的一半,进入2023年,尤其是春节后,曾经撑起半边天的改善需求缩减,刚需及刚改客群崛起。近期以来多城针对房地产释放利好,如下调首套房贷款利率,松绑限购限售等,购房信贷环境宽松,加上三年疫情之下大量刚性住房需求被延后,刚需购房需求加速释放。

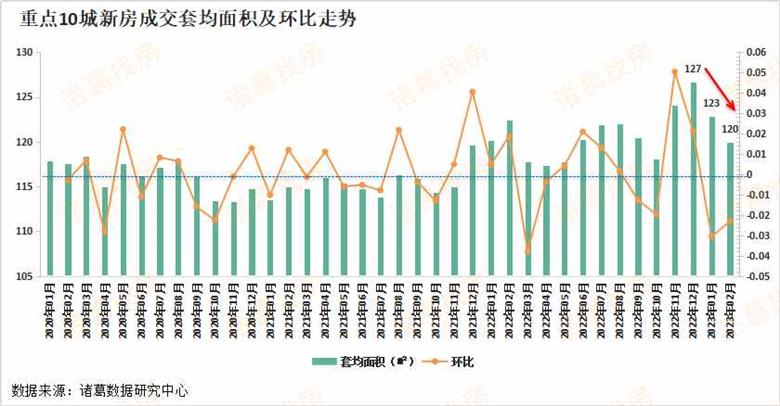

同样,从套均面积也可以看出,2023年前两个月新房套均成交面积逐月下滑。根据诸葛数据研究中心监测重点10城来看,2月份新房套均成交面积为120㎡,较上月下滑2.3%,较2022年底下降5.3%。在去年底套均面积达到近两年峰值后,2023年并没有延续上升态势,反而连续下降。

分城市来看,进入2023年,多数城市120㎡以下的刚需及刚改面积段成交占比呈现不同幅度的提升。其中,北京100㎡以下面积段占比为49.2%,较上月提升4.8%,较去年末提升7%;杭州100㎡以下成交占比为19.8%,较上月提升3.6%,较去年末提升5%,同时100-120㎡的刚改占比较2022年末提升了6.7个百分点。整体来看,除大连外,其余9城100㎡以下面积段成交占比均提高,杭州、南京、苏州、成都、青岛、大连100-120㎡的刚改占比也持续提升。

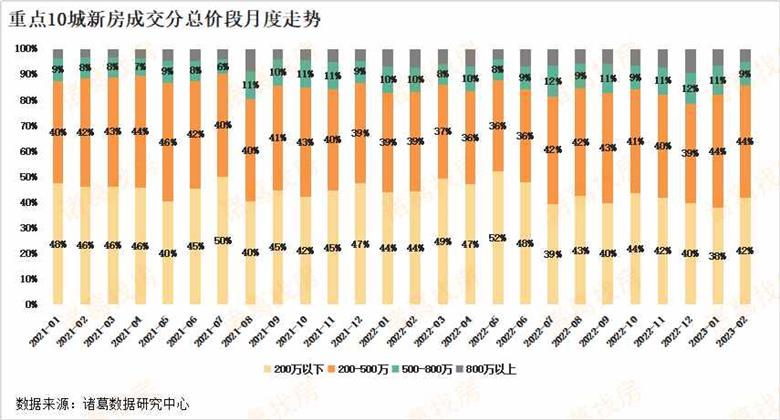

而另一指标成交总价段则是衡量购房者对价格承受能力的指标,也能体现刚需和改善市场之间的博弈。根据诸葛数据研究中心监测数据显示,2023年2月份重点10城成交总价在200万以下的占比为42%,较上月扩大4个百分点,较2022年底扩大2个百分点;总价在200-500万的占比为44%,较上月持平,较2022年底扩大5个百分点;而总价在500-800万以及总价800万以上的成交占比均不足10%,较上月均下降2个百分点。由此来看,压抑了三年之久的刚需及刚改需求在本轮加速释放,热度较此前明显提升,小面积、低总价产品吸纳主要客群。

从重点10城套均总价来看,近期成交总价趋降的趋势更加明显。除了深圳外,其他9城套均总价较去年末相比都呈现不同幅度的下滑,其中,北京从2022年底的600万以上水平降至547万元;杭州从2022年底的533万降至400万元,降幅达25%;南京从400万以上降至385万元;苏州从434万降至325万元,降幅超25%;青岛从230万降至200万以下。

但是,这一轮由刚需及刚改客群支撑起来的回暖潮能够维持多久?

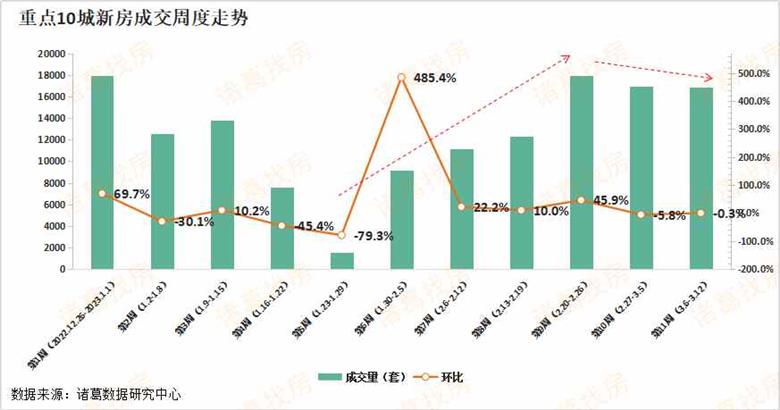

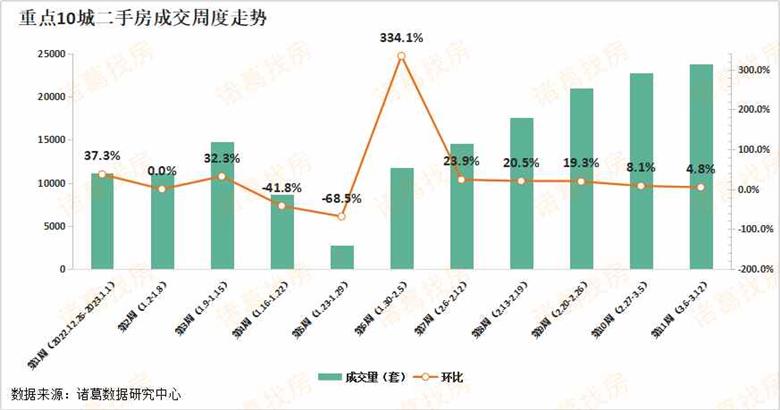

进入3月份前两周,虽然成交量依然维持在历史高位,但从增速上看,重点城市新房成交已经出现下滑趋势,二手房成交增幅也在收窄。这一波复苏行情的持续性开始显露不足。据报道,如杭州、南京等地的带看量也呈现明显减少的态势。根据诸葛数据研究中心监测数据显示,2023年第10周(2月27日-3月5日)重点10城新房成交16941套,环比下降5.77%;第11周(2月6日-2月12日)重点10城新房成交16895套,环比下降0.27%。新房成交在进入3月份后上升态势戛然而止,近两周连续下滑。

二手房方面,2023年第10周(2月27日-3月5日)重点10城成交22719套,环比上升8.1%,涨幅较上周收窄11.2个百分点;第11周(2月6日-2月12日)重点10城二手房成交23810套,环比上涨4.8%,涨幅较上周收窄3.3个百分点。二手房市场复苏势头强于新房,3月份仍然维持涨势,但是从周度增幅来看也在走弱,上涨动力逐渐显露不足。

此外,二手房成交量大增与挂牌量居高不下现象交织并存。作为近期以来楼市回温的主体,二手房市场可谓是抢占各大热门,多城二手房带看、成交数据亮眼。一方面是二手房成交量增加,市场行情火热,另一方面则是二手房挂牌量并没有因交易量的提升而减少,反而居高不下。根据诸葛数据研究中心监测数据显示,2023年1月份重点10城二手房挂牌量与成交量的比值升至45,达到近两年峰值,2月份随着成交端走强,挂牌量与成交量比值降至31,但是仍处于历史高位水平。

大量房源被挂出,一方面是在当前政策宽松之下,很多业主想要将房源挂出,以尽快实现以旧换新、以大换小,而另一方面,挂牌量的激增也说明部分群体可能继续持有房产的意愿不强,对未来楼市发展的不确定性增强。从近两年来看,在疫情黑天鹅因素干扰下,加上经济下行压力加大,各行各业裁员风波,失业率上升,居民的收入水平受到很大影响,购买力显得力不从心,于是很多房产持有者想要趁着这一波市场回暖尽快出手手头的房源。

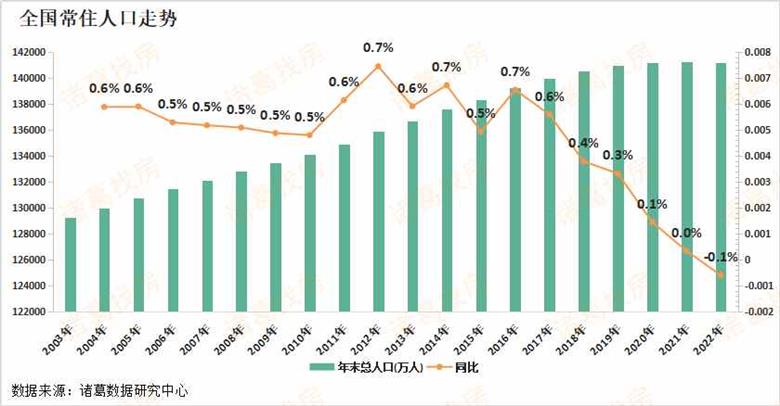

房地产市场长期看人口。2022年中国人口总量出现负增长,尤其是35岁以下的年龄的群体占比持续缩减,刚性购房规模受限。根据人口普查数据显示,2022年,全国人口总量为141175万人,比上年末减少整整85万人,这也是中国人口近61年来的首次负增长。而从年龄结构来看,20-34岁之间的青年群体占比在逐年缩减,到2021年占比已不足20%,同时60岁以上老年群体占比逐渐扩大,老龄化现象严重。长期来看,居住需求主要依靠人口红利来支撑,在人口出现负增长后人口红利相对减少,更重要的是作为主力购房群体的20-34岁青年人占比也在下降,刚性购房规模受限,房地产市场持续回升需要依赖于改善性需求。

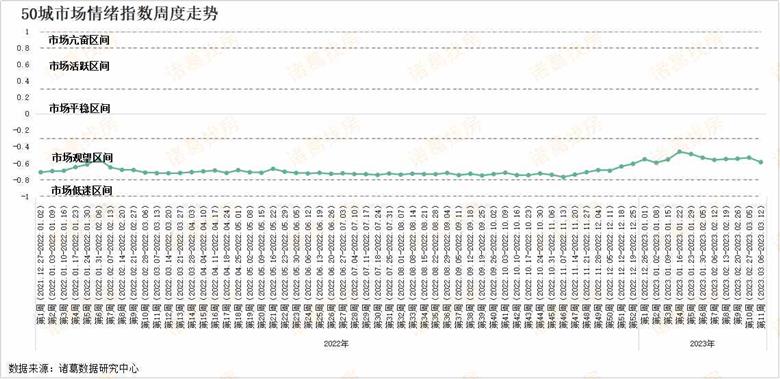

作为市场先行指标的情绪指数对房价变化具有一定的前瞻性。根据近期重点50城情绪指数,第11周(3月6日-3月12日)情绪指数结束了连续三周的上升局面开始转降。数据显示,第11周重点50城情绪指数为-0.59,较上周回落0.06,先行指标情绪指数已经开始出现负增长,为这波楼市回暖的可持续性再添疑虑。

分城市来看,第11周仅有桂林、广州、惠州、福州等5城情绪指数维持升势,其余45城情绪指数均回落,其中,三亚、南宁、上海、珠海、威海、天津、中山等城指数下降明显,珠三角城市居多。旅游城市降势显著,其中三亚跌幅最为明显,三亚此前一波的市场热度主要是由疫情放开后的旅游热潮带动的,在这波热潮过去后市场开始回归真实表现。而南宁则很大程度上是由此前的房贷年龄拉长的新闻热度拉动,热度均具有不持久性。长三角城市金华、无锡、嘉兴、温州等市场情绪指数也呈现不同幅度的下滑。

整体来看,本轮市场回暖来势汹汹,多城楼市春意盎然,小阳春提前到来,预计3月份成交规模仍位居高位,但是二季度市场热度是否能够持续还具备未知性,目前来看动力不足,一方面热度由刚需撑起,随着人口结构的上行,刚需规模具有局限性。另一方面,二手房的供应规模远大于成交规模,客户可选择的房源居多。市场热度能否持续取决于改善性需求的释放规模,而改善性需求的释放则更依赖于政策的加持,如降低二套房的购房门槛。