中高档项目数量不少,但存在感极弱

截至2022年6月,苏州存量商业项目202家,存量面积1489.76万㎡,均为全国第六。高商业存量之下,苏州人均购物中心面积、人均商业面积都排名第三。

从项目档次来看,仅有美罗商城、比斯特购物村算是高档mall,奢侈品牌相对集中。美罗商城是独立百货,开业于2009年,奢侈品牌为14个,其中顶奢品牌有LV、PRADA、Gucci、Cartier、Max Mara;轻奢则有Céline、Tiffany&Co.等;比斯特购物村开业于2016年,奢侈品牌为34个,以轻奢和中奢为主。

另外,苏州还有8个中高档项目。总体而言,城市中高档及以上项目数量不算少,可对外存在感弱,对内引领作用差。原因有二:

其一,5个为独立百货,且开业于2002~2009年,商业形态/物业条件,都有不同程度的老化。以石路国际商城为例,长期观察苏州商业的业内人士表示,“这个百货过去五六年运营状况都不好”。

其二,落位不集中,零星分散于姑苏、吴中、常熟、张家港等下辖区/市,难形成南京新街口、上海淮海中路、广州天河路规模协同、人流聚合之效应。

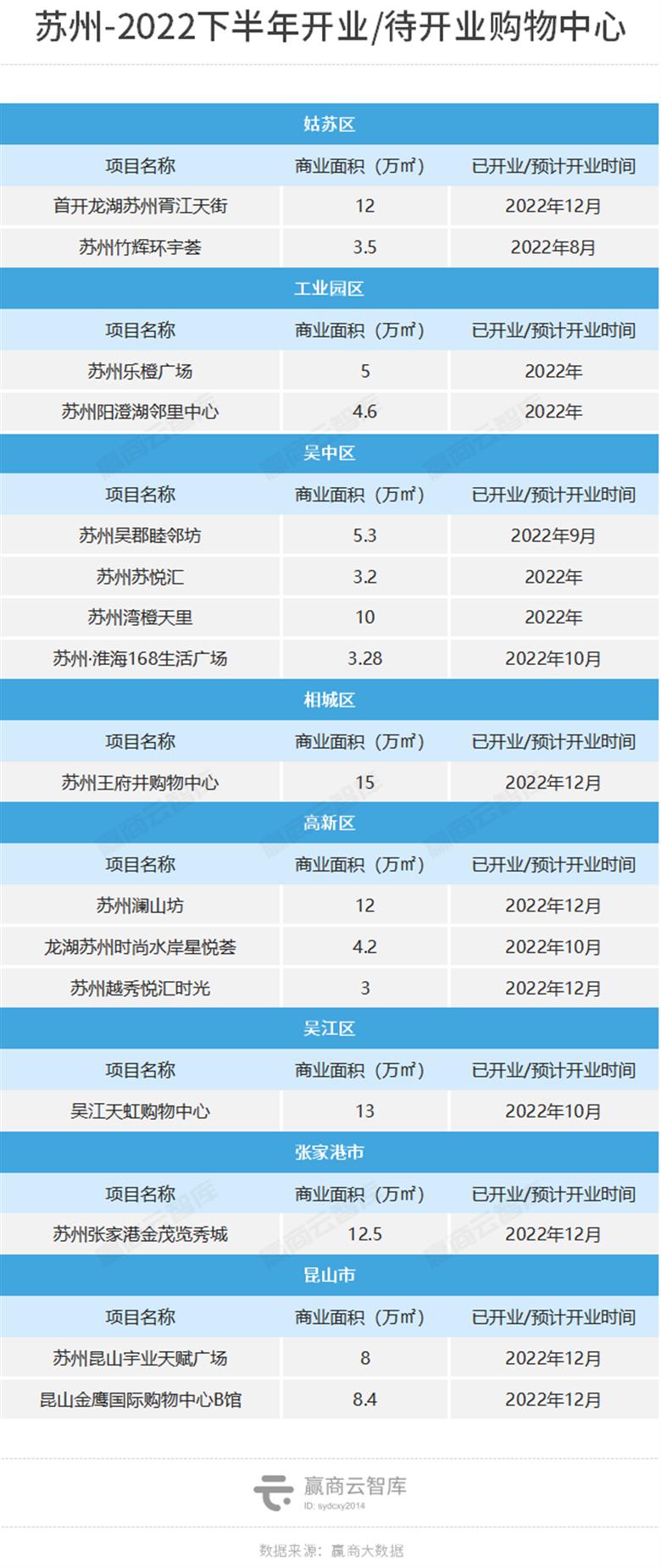

存量不足,增量亮点少。2022下半年苏州拟开业购物中心有16个,江苏第一,但却无一明显定位“高端”。

更显尴尬的是,商业地产高端玩家也纷纷“绕开苏州”。港资派恒隆,除了上海,已先后落子沈阳、无锡、大连、昆明、武汉、杭州(未开业)。内资的华润置地、北京华联,快跑的万象城、SKP已“交战”杭州、成都,目前未官宣过进苏州。