金茂之变

提及中国金茂,最初为人所熟知的,或许是多年前的“小公司”以及“地王”标签。

在那个年代,这家企业从万科、SOHO、远洋、保利等一众头部房企口中,夺得北京广渠门15号地块,创下了广渠金茂府的传奇。

随后几年,“抢地王、建豪宅”成为金茂惯用的打法,这种通过产品溢价获取增值的方式,也让这家公司在短短几年实现了业绩快速增长与品牌快速传播。

然而,随着行业转型调整、土地成本上涨,地产“一夜风起”,时代开始转变。

在新的环境下,中国金茂盈利空间进一步被压缩,过往模式似乎开始转不动了。

2020年,中国金茂部分项目销售不及预期,出现了大额计提。受此影响,企业归母净利润出现了大幅下跌,同比下滑40%至38.8亿元。

中国金茂开始转变发展思路,规避高溢价地块,逐步转为通过城市运营拿地,开始布局低能级城市,以控制拿地成本。

近几年,中国金茂新增土地储备中大多由城市运营贡献,比如2019年新增土储1390万平方米,城市运营贡献占比达到40%。

2022年中期,该公司新增土储188万平方米,城市运营贡献占比达到48%。

数据来源:公开报道、观点指数整理

在城市运营模式下,地方政府看中企业后期在商业运营及产业导入上的丰富经验,因此在前期土地出让时,通常会优先让利城市运营企业。

如此一来,中国金茂拿地时能够获得比传统招拍挂更低的成本。

另一方面,这家企业开始调整布局思路,将目光更多转向二三线城市,乃至三四线城市。

据观点新媒体查阅,近两年,中国金茂加速在郑州、宁波、青岛、温州、武汉等地区拿地,并下沉到了江苏盐城、无锡江阴市、绍兴诸暨市等三四线城市。

2021年全年,该公司新增总土储1071万平方米中,一线城市获取的总土储177.02万平方米,占比为16.53%,其余大多分布在温州、青岛、宁波、丹阳等地区。2022年上半年,布局重点同样选在了青岛、天津等地区。

偶尔在一线城市拿地亦避开了核心区域,比如北京,避开了朝阳等地区,多在丰台拿地;上海同样避开了黄浦、徐汇等区域。

数据来源:企业财报、观点指数整理

由于新增土储多位于二三四线城市,整体溢价并不高,且不少是以底价竞得,这就使得中国金茂土地成本出现了整体下降。

数据显示,2017年,中国金茂拿地成本达到10700元/平方米,2019年这一数值下降至7525元/平方米。

不过,2021年以来,受增量土地减少等影响,叠加供地模式变更,房企拿地热情高涨,土地市场整体价格有所提升。同年,中国金茂拿地成本回升至10542元/平方米,较2020年8957元/平方米出现一定波动。

2022年上半年,该公司通过增资方式入股首开北京朝阳奶西地块,综合下来,成本约为9307.66元/平方米。

数据来源:企业财报、观点指数整理

对于金茂的换仓,有人认为是主动为之,也有人认为是不得已的选择。无论基于何种理由,在房地产市场转型大背景下,为了换取利润空间,必须做出取舍。

换仓之后

但企业运营是动态、多面的,任何一个决策都不可能一劳永逸,通过土地换仓赢得利润空间的同时,同样会面临新的难题,比如城市布局过于集中带来的压力,以及销售去化难题。

当前,中国金茂主要依靠城市运营来转化土地储备,这就导致土地布局与城市运营分布高度契合,其中,该公司近几年拿地较多的青岛、南京、温州,均是城市运营落地的重点区域。

数据来源:企业财报、观点指数整理

城市运营通常存在体量较大、开发周期长、现金回流慢等特点,通过城市运营勾地意味着中国金茂必须押注大量资金在单一区域,一旦出现意外变动,代价亦会成倍增加。

与此同时,在中国金茂销售当中,城市运营贡献占比从2019年的14%上升至2022年中期的25%,但城市运营项目大多位于较低能级的城市,这类地区品牌溢价能力、产品购买力难免存在不足。

以青岛中欧国际城为例,该公司于2014年正式签下这一项目,直至2018年首批地块才陆续进入开盘、摇号、交付状态,而二批、三批地块也到2021年、2023年才交付。

从投资回报情况看,签约至今,该公司在中欧国际城项目中投入超过了350亿元,而2014年至2021年中期,中欧国际城分别实现销售额0元、3亿元、18亿元、16亿元、70亿元、50.13亿元、44.28亿元、18.51亿元及10.47亿元。

数据来源:公开报道、观点指数整理

也就是说,经过多年培育,项目直至2018年前后才开始进入爆发期。

截至2022年中期,青岛中欧国际城项目还有268.8万平方米可售土储,这也说明,此类城市运营项目回报周期远远不止5年、8年,甚至更久。

实际上,在中国金茂土地储备中,青岛是近几年土储占比较多的城市之一。2021年期初,该公司在青岛可售土储资源达522.27万平方米,2022年期初这一数值为489.93万平方米。

与此同时,过去几年中国金茂在青岛接连落地了四个城市运营项目,除了中欧国际城,还有即墨国际智慧新城、西海岸创新科技城,以及2020年最新落地的大云谷项目。

其中,青岛西海岸·创新科技城于2021年交付,青岛即墨智慧国际城计划2021、2023年交付,青岛伊甸园将于2024年交付,大云谷项目地块A预计2023年二季度前完工交付,地块B预计2024年一季度前完工交付,地块C的收成期将更加久远。

这就意味着,中国金茂在青岛拥有的大量土地储备,似乎无法快速转化为业绩。

而且青岛并非特例,城市运营模式下,中国金茂可售土储前十城市,基本上是城市运营项目所在地区,如长沙、南昌、南京、青岛、武汉、宁波等。

数据来源:企业财报、观点指数整理

计算发现,中国金茂于南京的土地存续比超过8,青岛土地存续比超过11,土储比例较高、项目开发周期较慢,如何快速转化依旧充满挑战。

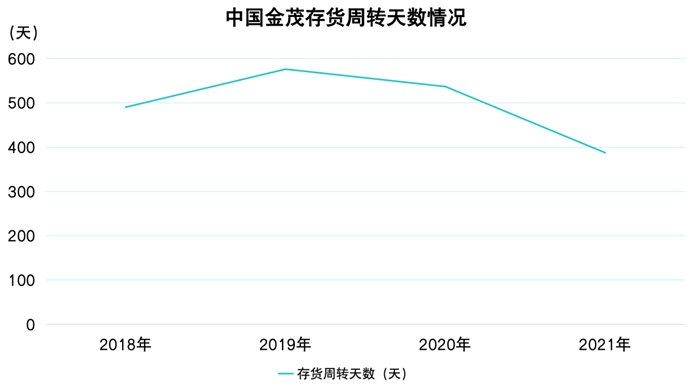

这一点,从中国金茂存货周转天数也可以看出。

虽然,近两年都在进行调整,但是中国金茂存货周转天数仍然达到576天,说明大量资金投入到城市运营当中,要转化为真正的业绩,还需要一段时间。

数据来源:企业财报、观点指数整理

安全逻辑

在房地产行业发展逻辑彻底转变的大背景下,规模早已不再是房企追求的首要目标,盈利能力、资金安全才是当前企业考量的重点。

过去几年,为了解决资金回流速度慢的问题,中国金茂不断通过合作拿地、出让项目公司股权、为项目公司挂牌增资等方式,回笼资金。

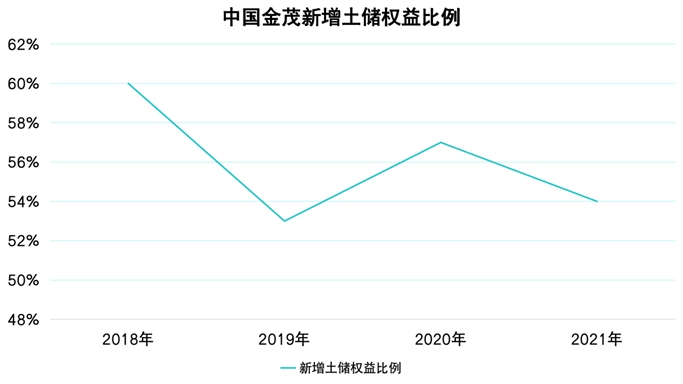

合作拿地方面,根据中国金茂近几年披露的数据,2018年新增土储当中权益占比为60%,但随后几年这一比例逐步下降,2019年、2020年分别为53%、57%。

2021年,该公司新增土储权益比例为54%。

数据来源:企业财报、观点指数整理

规模竞速那些年,房企通过合作方式获取土地,一方面能够降低企业间的竞争,减少拿地成本;另一方面,更能通过这种方式以较少资金撬动更大规模,进而扩大市场份额和话语权。

这也是不少房企在规模扩张途中惯用的方法,但是权益占比过低,容易影响企业的实际利润水平,出现“增收不增利”的表象。

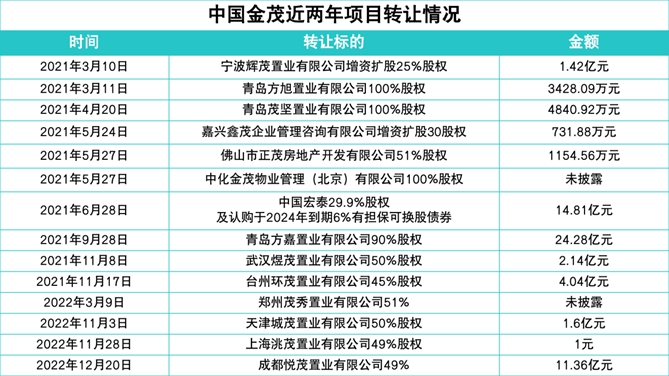

与合作拿地同理,中国金茂也会在拿地过后,通过出让项目公司股权的方式引入合作方。比如2021年,共出让不少于10家公司股权,回笼资金接近50亿元。

据观点新媒体不完全统计,2022年,中国金茂通过类似方式接连为郑州、天津、上海、成都等项目引入合作方。

通过合作,企业能够降低开发成本,也能间接降低负债率。毕竟出让股权之后,能够迅速回笼一部分资金,同时项目公司顺利实现出表,带走一部分债务。

数据来源:公开报道、观点指数整理

从历年公布的财报看,中国金茂经过多次调整,目前表内财务情况整体比较健康。

负债层面,2017年至2019年,中国金茂现金短债比分别录得0.7倍、0.97倍、0.66倍,意味着现金流不足以覆盖短期借款。但2020年开始,现金短债比快速提升至1.56倍。

截至2022年上半年,中国金茂三条红线指标全部保持绿档,剔除剔除预收款后的资产负债率为67.70%,净负债率为64.50%,现金短债比较去年末微降,但依旧达到1.17倍的水平,资金安全度较高。

数据来源:企业财报、观点指数整理

此外,从该公司债务结构来看,基本以长期有息债务为主。

数据显示,2021年末,中国金茂有息负债达到1070.28亿元,其中,一年内到期的负债为250.81亿元,占比23.43%;第二年到期的有息负债为187.79亿元,第三至五年到期的有息负债达到413.77亿元,五年以上到期为217.91亿元,占比分别为17.55%、38.66%、20.36%。

而2022年上半年,该公司有息负债总额达到1141.72亿元,较2021年末上涨6.67%,一年内到期的有息负债为280.59亿元,期末公司在手资金423.22亿元,即便扣除受限制银行资金94.34亿元,可用资金仍有328.88亿元,足以覆盖短期到期负债。

数据来源:企业财报、观点指数整理

资本财技

通过合作拿地、转让项目公司股权等方式,中国金茂表内数据整体表现稳健。而且,在出让股权过程中,市场亦开始关注中国金茂的资本财技。

中国金茂的变化,一方面源于近几年大量引入合作方;另一方面,旗下金茂资本亦扮演了重要角色。

从金茂资本官网可以发现,该公司成立于2016年12月,运营团队以中国金茂首席财务官江南为首,业务范围包括地产基金和产业股权投资基金两大板块。对比企业信息发现,金茂资本与金茂投资咨询(深圳)有限公司基本吻合。

通过股权穿透发现,金茂投资由峰亮有限公司和宏源汇智投资有限公司各持有50%股权,前者注册于香港,注册地址是中国金茂在香港主要办事处地址,而后者由申万宏源全资持有。

此前,YY评级在报告中就曾提到,金茂投资在中国金茂项目发展的各个阶段都深度参与。

具体来看,其一,金茂投资在土地一级开发阶段通过表外代持实现。

以张家港智慧科学城为例,据了解,张家港新茂投资建设有限公司成立于2019年8月22日,法定代表人是王建文,主营范围是对张家港高新区生态环境提升及公共服务配套项目的投资建设、运营、维护。

简单来说,张家港新茂投资是张家港智慧科学城进行前期土地整备的企业。该公司由金茂(嘉兴)投资管理有限公司、张家港市高新投资发展有限公司、中建三局集团有限公司及上海国际航运服务中心开发有限公司分别持股50%、25%、20%及5%。

金茂(嘉兴)投资是金茂资本全资子公司,而张家港市高新投资背后是张家港经开区国有资本投资运营集团有限公司,上海国际航运服务中心开发有限公司则由中国金茂持有。

通常来说,一级土地整理过程中,企业往往需要垫付一级开发款项,待一级开发完成之后,政府再将土地进行招拍挂出让。

而中国金茂透过与金茂资本、政府三方成立相关项目公司,且由金茂资本作为持股比例最高的一方,能够将一级土地整理过程中出现的相关负债进行腾挪。

其二,在二级开发阶段,金茂资本往往通过地产基金股权投资方式,或者LP基金的投资模式直接参与。

例如在长沙梅溪湖金茂广场当中,早在2019年,中国金茂子公司长沙金茂梅溪湖国际广场置业有限公司拟转让所持有的长沙鼎茂置业有限公司100%股权,转让底价为11.44亿元。

根据企业变更记录发现,上述交易在同年12月完成,接盘方为长沙鲲茂置业有限公司,即金茂资本全资子公司。

也就是说,金茂资本透过设立项目公司接盘相关股权。根据金茂资本的官网,类似股权投资案例还包括位于杭州、宁波的住宅项目,以及重庆的商业项目。

同时,在二级开发阶段,中国金茂还通过设立有限合伙企业,以LP投资人的身份,去投资开发主体。例如,前不久中国金茂旗下成都悦茂置业有限公司增资项目完成,引入的投资方为嘉兴振茂投资合伙企业(有限合伙)。

而嘉兴振茂由华润深国投信托有限公司、金茂西南企业管理(天津)有限公司分别持股49.973%,海南启茂咨询服务有限公司持股0.0539%,其中,海南启茂背后正是金茂资本。

金茂资本的参与不仅仅是在一级开发与二级开发阶段,不动产运营过程中,该公司还会通过资产证券化方式实现资产和负债的出表。

据观点新媒体不完全统计,目前以金茂资本作为原始权益人的资产证券化项目共计5项,其中包括类REITs产品,亦有CMBS产品,底层资产涉及商业、酒店、写字楼等,涉及资金46.66亿元。

数据来源:企业预警通、观点指数整理

类似金茂资本发行的权益型类REITs,底层资产将被剥离至SPV名下,而SPV的全部股权将转移给私募基金,故底层资产的所有权变化。

从会计处理来看,即底层资产实现了出表,同时带走相应的负债。

相比之下,CMBS在交易中底层资产所有权不转移,信托计划仅享有对项目公司的抵押贷款,因此底层资产会计处理上不出表。

总的来说,在中国金茂开发、建设、运营的各个阶段,金茂资本都以不同方式参与其中,以实现资金的助力,甚至是资产、债务的平衡,从而帮助中国金茂实现稳健和长期发展。