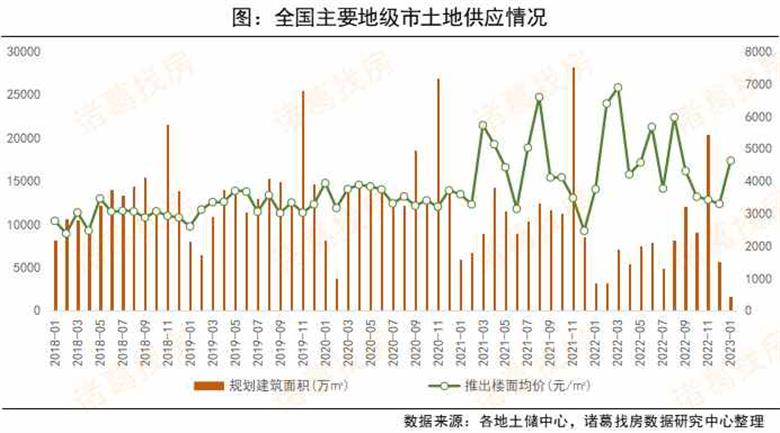

1、1月土地供应规模低位入场,推出楼面价上升

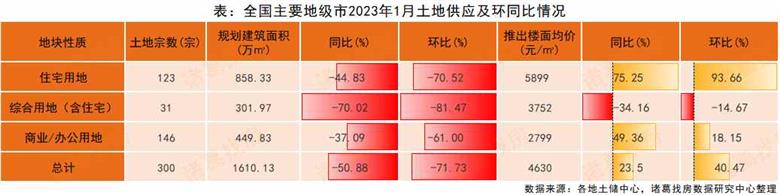

据诸葛找房数据研究中心监测,全国主要地级市2023年1月供应土地300宗,供应规划建筑面积为1610.13万㎡,同比下降50.88%,环比下降71.73%;推出楼面均价为4630元/㎡,同比上涨23.5%,环比上涨40.47%。2023年首月,受春节假期影响,各地推地节奏放缓,土地市场供应端量跌价升,供应量呈现季节性回落,但从推出楼面价来看,1月份推出地块较为优质,推出楼面价环比上升4成。此外,由于年初土地市场供应活动较少,短期内供应规模将维持在较低水平,3月份可能会迎来较为明显的回升局面。

备注:用地性质包含

住宅用地、综合用地(含住宅)、商业/办公用地;2023年1月数据截止至1月29日,下同。

从地块性质来看,1月纯住宅用地供应规划建设面积858.33万㎡,同比下降44.83%,环比下降70.52%;综合用地(含住宅)供应规划建设面积301.97万㎡,同比下降70.02%,环比下降81.47%;商办用地供应规划建设面积449.83万㎡,同比下降37.09%,环比下降61%。从推出楼面价上看,综合用地推出楼面价同环比均呈下跌态势,住宅及商办用地推出楼面价同环比双双走高。

分各能级城市来看,2023年1月,各等级城市供地量呈现全线下降态势,且环比涨幅均超60%。其中,一线城市供应规划建筑面积31.32万㎡,同比下跌83.04%,环比下跌73.68%;二线城市供应规划建筑面积625.36万㎡,同比上涨32.57%,环比下跌65.56%;三四线城市供应规划建筑面积953.45万㎡,同比下跌63.63%,环比下跌74.64%。从推出楼面价上看,一二线城市推出楼面价环比双双转涨,三四线城市推出楼面价持续下跌。

2、1月土地市场成交规模触底,一线城市收金同比转正

据诸葛找房数据研究中心监测,2023年1月全国主要地级市土地成交251宗,成交规划建筑面积为1538.91万㎡,同比下降60.61%,环比下降91.89%;成交楼面价为3666元/平方米,同比上涨28.05%,环比微涨0.91%;土地出让金为564.22亿元,同比下跌49.59%,环比下跌91.81%。同样2023年首月土地市场中的拍地活动也较少,加之供应端收紧,土地成交规模也呈现明显的回落态势,预计2、3月份成交端可能会缓慢回升。

从地块性质来看,1月纯住宅用地成交规划建筑面积为764.1万㎡,同比下跌56.47%,环比下跌91.81%;综合用地(含住宅)成交规划建筑面积为332.36万㎡,同比下跌68.82%,环比下跌94.32%;商办用地成交规划建筑面积为442.45万㎡,同比下跌59.24%,环比下跌88.3%。与此同时,各类用地土地收金均较上月明显下降。

分等级城市来看,各等级城市成交规模均较上月下降,且三四线城市降幅居首。其中,本月一线城市成交7宗,成交规划建筑面积63.14万㎡,同比下跌19.05%,环比下跌76.4%;成交楼面价为10771元/㎡,同比上涨46.33%,环比下跌32.9%;土地出让金68亿元,同比上涨18.44%,环比下跌84.16%。本月北上广深4城虽均有土地成交,但成交体量偏小且全部地块均以底价成交,整体收金环比下滑,但较高于去年同期。

二线城市土地成交71宗,成交规划建筑面积457.95万㎡,同比下跌56.4%,环比下跌91%;成交楼面价为4096元/㎡,同比微涨1.64%,环比下跌17.05%;土地出让金187.57亿元,同比下跌55.75%,环比下跌92.54%。本月二线城市土地成交动力尚且不足,仅有西安、苏州、南宁等少数省会城市短暂活跃。

三四线城市土地成交173宗,土地成交规划建筑面积为1017.82万㎡,同比下跌63.36%,环比下跌92.52%;成交楼面价为3032元/㎡,同比上涨32.06%,环比上涨4.55%;土地出让金308.65亿元,同比下跌51.61%,环比下跌92.18%。